Börsuppgången kom av sig

Höstens återhämtning på Stockholmsbörsen fortsatte en bit in på det nya börsåret men tappade momentum under bokslutsperioden för att sedan falla tillbaka mot kvartalsskiftet i slutet av mars. Bokslutsrapporterna bjöd på blandad kompott och resultaten pekade åt olika håll i olika sektorer. En avmattning blir alltmer tydlig även för sektorer som klarat sig relativt väl under 2022. Under mars stod den pånyttfödda bankfrossan i centrum för börssentimentet men åtminstone tillfälligtvis verkar centralbankerna ha lugnat marknaden.

Bankoro knäckte börssentimentet

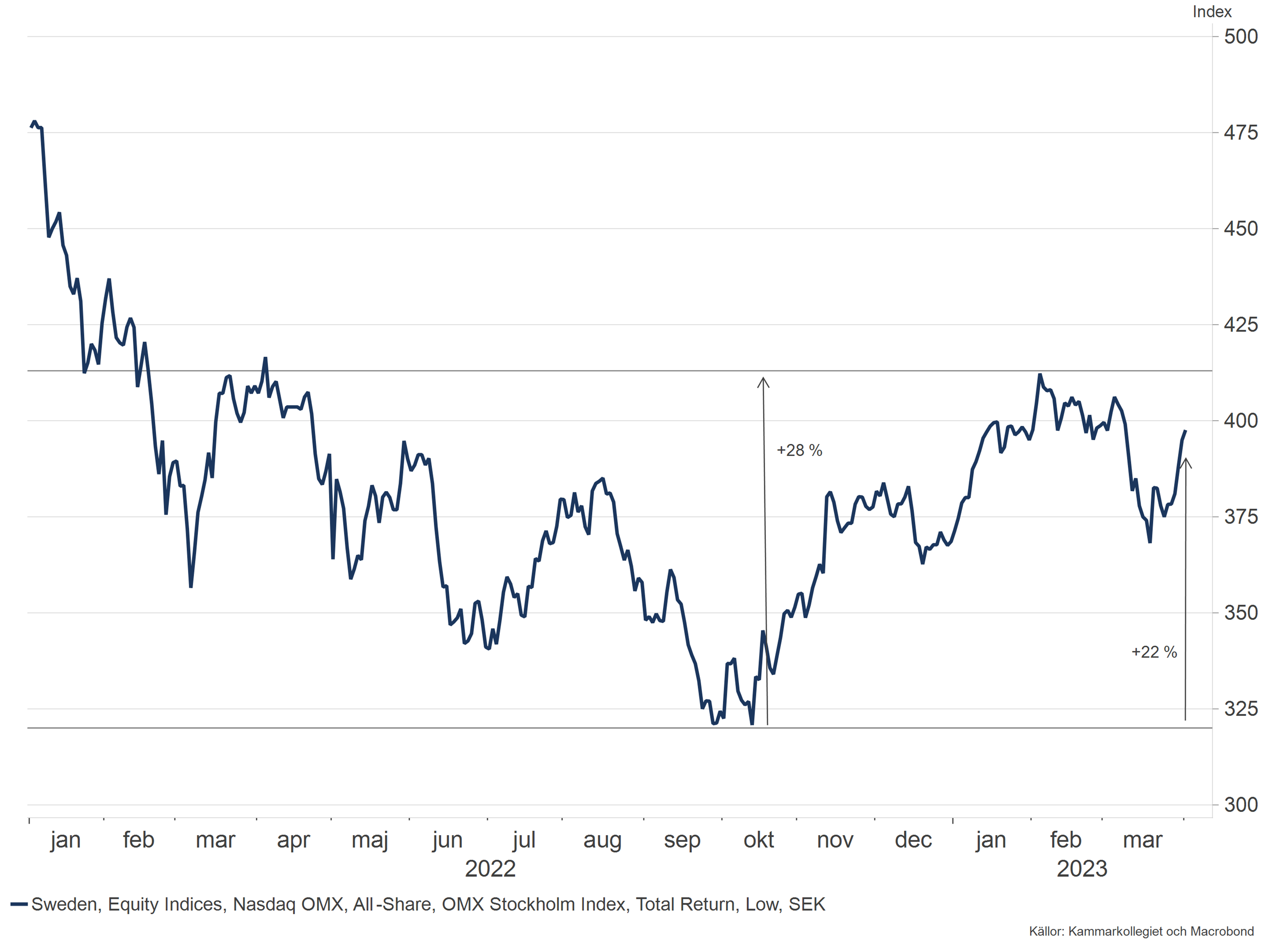

Sedan årsskiftet är den svenska börsen upp knappt 8 procent och räknat från botten i slutet av september 2022 har börsen stärkts cirka 22 procent. Innevarande år inleddes starkt och det breda indexet var upp 13,4 procent mätt från årsskiftet när marknaden toppade den 2 februari. Ett flertal faktorer, såsom återöppning i Kina och sjunkande energipriser gjorde att förväntan om en mjuklandning fick allt större genomslag på aktiemarknaden. Börsen rörde sig därefter sidledes under februari parallellt med att huvuddelen av bolagens bokslutsrapporter sammantaget uppvisade ett resultat i nivå med analytikernas förväntan. Därefter har börshumöret vänt nedåt under mars i takt med att makrofaktorer återigen hamnat i fokus med tilltagande osäkerhet kring inflationsutveckling och konjunkturutsikter. Dessutom späddes det negativa sentimentet på av turbulensen i de amerikanska nischbankerna och den krisande schweiziska storbanken Credit Suisse.

På de internationella börserna har mönstret varit likartat som på den svenska. Det breda europeiska indexet STOXX Europe 600 är upp 7,8 procent sedan årsskiftet samtidigt som det amerikanska indexet S&P 500 har avancerat 7,0 procent. Bland de asiatiska börserna är japanska NIKKEI upp 7,5 procent och det kinesiska CSI 300 har stärkts 4,6 procent.

Bokslutsrapporter – tudelade förutsättningar

Ett genomgående tema under 2022, vilket förstärktes under årets sista kvartal, var en fortsatt tudelning mellan bolag med inriktning mot inhemsk privatkonsumtion respektive exporttunga bolag med framför allt företagskunder. Den fortsatt höga inflationstakten parad med högre räntor har kraftigt urholkat köpkraften hos den svenska konsumenten samtidigt som många exportorienterade bolag har gynnats av valutamedvind och förmåga att få igenom prisökningar gentemot företagskunder.

För storbolagsindexet OMXS30 uppgick den aggregerade omsättningstillväxten till remarkabla 18,7 procent i årstakt under det sista kvartalet 2022 (källa: Bloomberg), vilket den inte har varit i närheten av sedan andra kvartalet 2015 (15,3 procent). Bakom den kraftiga tillväxten ligger förstås betydande valutaeffekter och att många bolag har kunnat fortsätta höja sina priser. Som beskrevs ovan är det emellertid betydande skillnader mellan bolag.

Trots en viss förbättring av rörelsemarginalerna under Q4 för bolagen i OMXS30 jämfört Q3 och Q2, ligger nivån klart under rörelsemarginalen för 2021. För vissa bolag, särskilt inom sällanköpshandeln, kläms man av högre inköpspriser i utländsk valuta och vikande efterfrågan. Exportbolag med pricing power har i regel en viss eftersläpning innan man lyckas vältra över högre kostnader på kundledet vilket leder till sjunkande marginaler. En del bolag har även signalerat att det under slutet av förra året har blivit betydligt tuffare att få igenom ytterligare prisökningar jämfört med under första halvåret 2022.

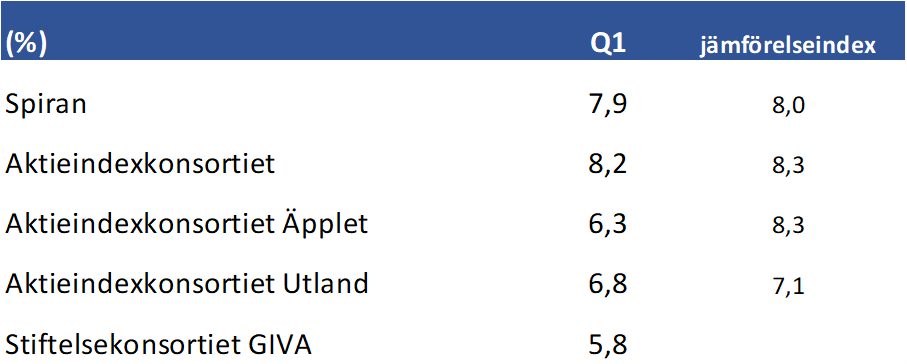

Utfallet av rapporterna var stark inom bank där bland annat räntenettona överraskade på uppsidan. Swedbank stack ut positivt vilket föranledde uppreviderade prognoser från analytiker. Kursmässigt belönades framför allt Swedbank och Nordea för sina rapporter, men hela sektorn rasade runt 15 procent under veckan efter bankfrossan som inleddes den 9 mars i samband med turbulensen i Silicon Valley Bank. Vår bedömning är att de svenska bankerna inte ens är i närheten av den riskprofil som kännetecknade de amerikanska nischbankerna och har därför passat på att öka innehaven i de svenska bankerna något efter kursfallen i aktiekonsortierna Spiran och GIVA.

Verkstad fortsatte att uppvisa stark tillväxt under fjärde kvartalet till stor del drivet av den svaga kronan. Vi ser dock ett svagare momentum för flera av bolagen i sektorn med vikande organisk tillväxttakt i orderingång, en trend som har hållit i sig sedan Q2 2021. Sandvik levererade ett bättre resultat än analytikernas förväntan medan Atlas Copco kom in något sämre.

Konsumentrelaterade bolag – och framför allt inom sällanköpshandeln – har haft ett tungt år 2022 och det blev än tydligare under det fjärde kvartalet. Electrolux resultat för det fjärde kvartalet var ett av de sämsta på flera år och föranledde analytikerkåren att vidta betydande vinstnedrevideringar för kommande år och därmed kraftigt sänkta riktkurser.

Amerikanska nischbanker på fallrepet

Vår bedömning av den bankoro som har eskalerat efter turbulensen i de amerikanska nischbankerna och i Credit Suisse, är att risken att det sprider sig till de svenska bankerna är begränsade även om den inte helt går att utesluta. Retoriken från ECB och flera andra centralbanker har varit entydiga, att man har hög beredskap för att stödja likviditeten i systemkritiska banker.

State Street Regional Bank Index

Kammarkollegiet har en indexexponering mot banker internationellt via Aktieindexkonsortiet Utland. Exponeringarna i de krisande amerikanska nischbankerna har där varit väldigt begränsad. Vid årsskiftet var konsortiet investerat till 0,05 procent i Fifth Third Bancorp, 0,05 procent i First Republic Bank samt 0,03 procent i Silicon Valley Bank. Vikten i Credit Suisse uppgick vid samma tidpunkt till 0,02 procent.

Hållbara investeringar

Sedan en längre tid väljer Kammarkollegiet att inte investera i bolag med verksamhet mot fossila energikällor, alkohol, tobak, pornografi och vapen. På så vis kan vi minska vårt och kundernas miljöavtryck samt minska riskerna förknippade med detta. Under det gångna året har Kammarkollegiet förbättrat möjligheterna att rapportera hållbarhetsdata. Detta arbete innebär att vi kan publicera koldioxidintensitet och ESG-risker för våra aktieportföljer. Hållbarhetsinformationen syftar till att ge oss och våra kunder en bättre förståelse för riskerna i portföljerna.

Under mars uppdagades en hållbarhetsrelaterad nyhet i bolaget AFRY vilket föranledde en nedjustering av aktievikten i aktiekonsortiet Spiran till neutral vikt. Bolaget deltog i ett projekt på uppdrag av en myndighet som var direkt underställd en illegalt styrande militärdiktatur i Myanmar. Kammarkollegiet kommer att fortsätta utvärdera händelsen och eventuella ytterligare åtgärder.

Kontaktperson

Johan Eliæson

Kunder och strategi

Skicka e-post till Johan

Telefon: 08-700 06 61