Fastighetssektorn under fortsatt press

Fastighetssektorn är fortsatt under press med skuldsättning och låneräntor i fokus men samtidigt som finansieringsverksamheten är kritisk för många bolag så syns få problem i den underliggande verksamheten. Aktiviteten bland bolagen var fortsatt hög med bland annat flera nyemissioner annonserade under kvartalet. Aktiemarknaden diskonterar idag fortsatt stora värdefall i fastighetssektorn, något som hitintills bara har materialiserats i begränsad omfattning.

Fastighetsaktier och Stockholmsbörsen

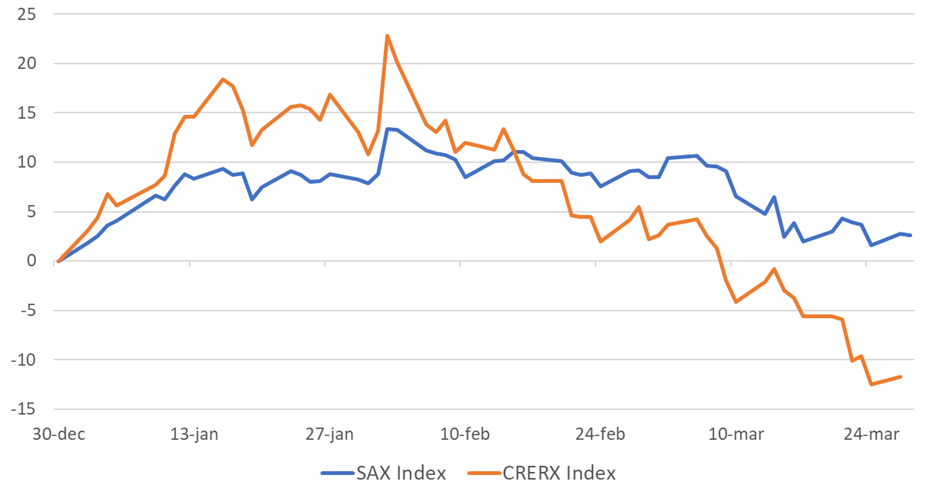

Året inleddes med stigande kurser

Efter en svag utveckling för fastighetsaktier under helåret 2022 (sämsta börsåret sedan millennieskiftet), blev inledningen av första kvartalet 2023 mycket stark. Detta var bland annat en effekt av att riskaptiten fortsatte återhämta sig i takt med en ökad förhoppning om att amerikanska centralbanken är närmare en räntetopp i kombination med en mjuklandning av konjunkturen.

De stigande aktiekurserna i fastighetsbolagen har drivits av företrädesvis två faktorer. Dels av att institutionella investerare reducerade sina undervikter som skapats i portföljerna efter föregående års svaga utveckling, dels att institutioner bedömt att det finns en diskrepans mellan värderingen av börsbolagens fastighetsportföljer och fastigheternas, bedömt framtida, marknadsvärde.

Andra flöden som påverkade aktiekurser positivt var att hedgefonder minskat eller helt stängt sina korta positioner i fastighetssektorn. Sammanfattningsvis kan vi konstatera att en kombination av stora köpflöden i en nedpressad sektor med relativt begränsad likviditet ledde till stora kursrörelser. Som mest var fastighetssektorn upp cirka 23% från årsskiftet.

I början på februari kom vändningen och fastighetsaktier började återigen tyngas av att centralbanker tydligt fortsatte signalera att det kommer krävas högre räntor för att få ner inflationen och kyla ned arbetsmarknaden. Nedgången tog sedan ytterligare fart i samband med den bankoro som uppstod i slutet av kvartalet. Kvartalet avslutades med en negativ avkastning sedan årsskiftet om knappt -5%.

Låg belåning och låg refinansieringsrisk premieras

De relativa vinnarna för kvartalet har fortsatt varit bolag som karaktäriseras av lägre belåning, högre marginal mellan intjäning och räntekostnader, lägre refinansieringsrisk och som av investerarnarrativitet anses ha en okomplicerad bolags- och ägarstruktur.

I fastighetsbolagens rapporter för fjärde kvartalet kunde vi läsa att den operativa verksamheten varit fortsatt god med bland annat positiv nettouthyrning och god hyresmarknad för kommersiella fastighetstyper. Bolagen redovisade stigande värderingsyielder (avkastningskrav) om cirka 0,3–0,5 procentenheter högre för helåret 2022. Stigande räntor leder som bekant till stigande avkastningskrav som i sin tur riskerar att leda till negativa värdeförändringar. Värderingarna får delvis stöd av högre hyror och eftersom kommersiella hyresavtal normalt reglerar hyran baserat på den årliga inflationen, har den höga inflationen varit positivt ur den bemärkelsen. Mer utmanande har det varit för bostadsfastighetsbolagen som årligen förhandlar med hyresgästföreningar och som generellt har resulterat i en hyresutveckling om 3,5-5 procentenheter för 2023. Sammantaget är fastighetsvärden ned mellan 2-5 procent från toppen och vår bedömning är att trenden tillsammans med stigande värderingsyielder kommer att fortsätta under 2023 givet dagens räntenivå.

Räntekostnader börjar synas i resultaten

Stigande räntekostnader börjar samtidigt försämra förvaltningsresultaten och särskilt i bolag med kort räntebindning. Nyckeltal avseende risk har också de försämrats med bland annat lägre räntetäckningsgrad och högre belåningsgrad som en konsekvens av högre räntor och fallande marknadsvärden. Bolagen behöver förhålla sig till ratingsinstitutens gränsvärden för att kunna bibehålla sin investment grade-rating. En investment grade-rating påverkar tillgången till finansiering och lånemarginaler via kreditmarknaden. Vår bedömning är att fastighetsbolagen för att lyckas med detta behöver fortsätta stärka sina balansräkningar genom fastighetsförsäljningar, minskad/eliminerad utdelning och nyemissioner. Vi har fått se en del aktivitet under andra halvåret 2022 vilket har fortsatt under första kvartalet 2023. Aktiviteter under kvartalet inkluderar bland annat nyemissioner och erbjudanden om återköp av utestående obligationer medan andelen fastighetsförsäljningar bland börsbolagen har varit relativt modest. Detta är också en bild som speglar hela transaktionsmarknaden och den låga aktiviteten indikerar en avvaktande marknad med köpare och säljare som har svårt att mötas i pris.

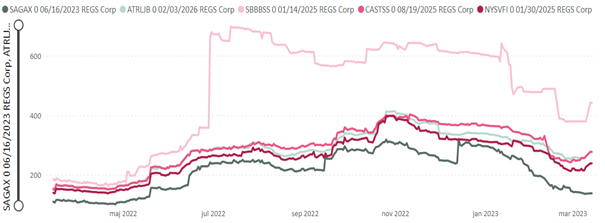

Lånemarginalen är fortsatt alltför hög

Refinansieringsrisken mätt i kreditspreadar (lånemarginalen i kreditmarknaden) följer utvecklingen av den allmänna riskaptiten och har sjunkit kraftigt sedan de högsta nivåerna 2022 men är fortsatt på nivåer som i längden är ohållbara för de flesta fastighetsbolagen att finansiera sig på givet den höga basräntan. Majoriteten av bolagen vänder sig därför i dagsläget till bankerna, vars marginaler inte stigit i paritet med kreditmarknadens och som hittills varit försiktigt positiva till att öka sin underliggande fastighetsexponering av utestående lån. Vid en eskalerad bankturbulens riskerar detta att ändras och refinansieringsrisken för fastighetsbolagen riskerar därför öka betydligt. En bankkris skulle samtidigt kunna vara början på en trend av sjunkande räntor och därmed på sikt vara positivt för fastighetsbolagen givet att situationen däremellan blir hanterbar.

Utveckling av kreditspreadar för Sagax, Atrium ljungberg, SBB, Castellum och Svensk Fastighetsfinansiering med olika löptider

Aktiemarknaden diskonterar en större negativ värdeförändring än vad transaktionsmarknaden och fastighetsbolagen själva hittills redovisat. Det råder en stor osäkerhet om bolagens framtid vilket speglas i de stora substansrabatterna som bland annat kan förklaras av förväntningar om fortsatt stigande avkastningskrav, refinansieringsrisk, sämre vinstutsikter drivet av ökade räntekostnader i kombination med risk för ökade vakanser vid en sämre konjunktur med mera. I skrivande stund bedömer vi att aktiemarknaden aggregerat för sektorn prissätter värdefall på cirka 18% utöver de värdefall som hittills redovisats av bolagen (vi exkluderar ett antal bolag med fokus lager- och logistikfastigheter som handlas till höga substanspremier och tar ingen hänsyn till potentiellt framtida utspädning vid nyemissioner).

Vi anser att denna prissättning är överdriven i ett längre perspektiv även om vi ser risk för att utsikterna för fastighetsbolagen kortsiktigt kan bli sämre innan det blir bättre. För en kapitalägare med lång placeringshorisont och som strategiskt avser att äga fastigheter, bedömer vi att rådande prissättning erbjuder ett bra tillfälle att investera genom att selektivt välja fastighetsbolag på aktiemarknaden. De fundamentala stöd som finns för att äga fastigheter i Norden med relativt bättre demografiska och ekonomiska utsikter än länder i Europa i genomsnitt finns kvar.

Ett annat stöd för bostadsfastigheter är den bostadsbrist som råder i Sverige. Boverket prognostiserar att över 500 000 bostäder behöver byggas fram till och med 2030 för att möta den framtida efterfrågan och ta i kapp det ackumulerade underskott på knappt 200 000 bostäder vi redan har idag. Stigande räntor har samtidigt minskat hushållens köpkraft och bidragit till en högre osäkerhet om den framtida prisutvecklingen. Byggkostnader har också skenat i pris och fastighetsbolag behöver stärka balansräkningar i stället för att bedriva projektutveckling. Allt detta leder sammantaget till att färre bostäder kommer byggas vilket tyvärr riskerar att förlänga bostadsbristen.

Kontaktperson

Johan Eliæson

Kunder och strategi

Skicka e-post till Johan

Telefon: 08-700 06 61