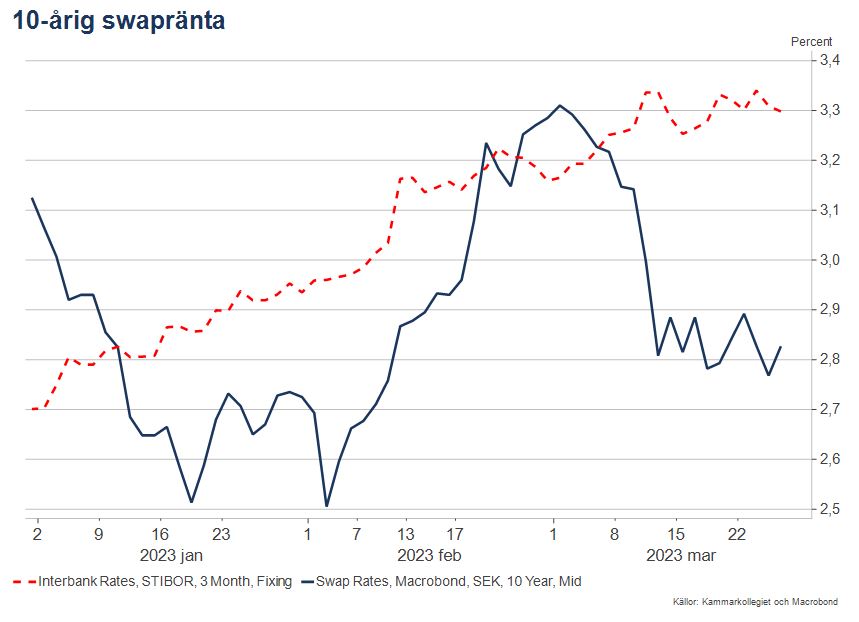

Stora svängningar på räntemarknaden

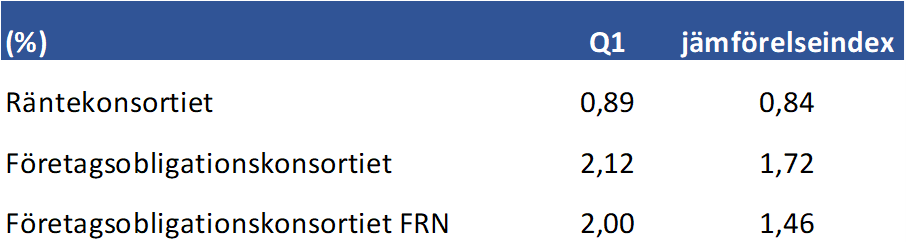

Inflationsbekämpning eller krisbekämpning är frågan. Marknaden har kastats mellan de två ytterligheterna och vi har fått se mycket stora svängningar på räntemarknaden under inledningen av året. Med högre räntenivåer står portföljerna emot turbulensen. Våra kreditportföljer har under första kvartalet avkastat cirka två procent och det mer konservativa konsortiet Räntekonsortiet har avkastat 0,8 procent.

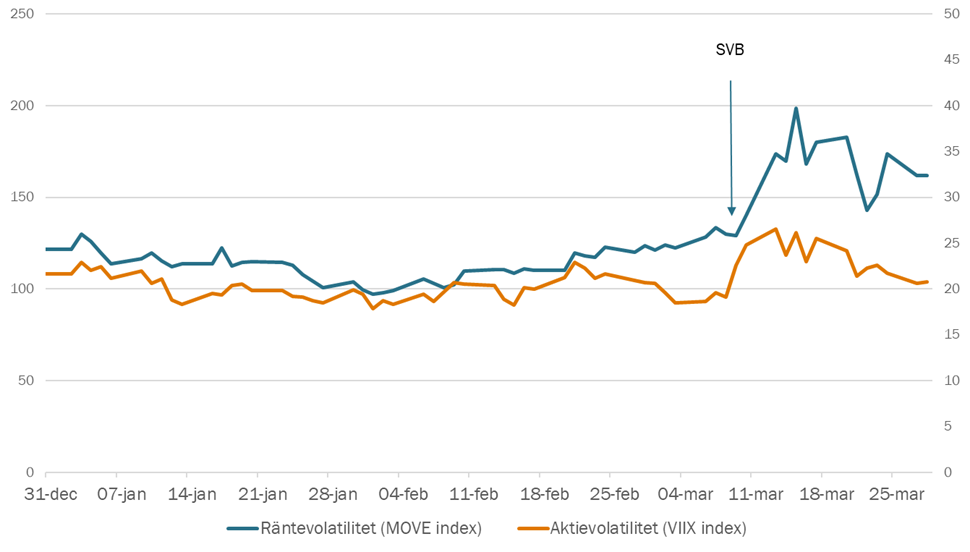

Hög volatilitet på räntemarknaden

Det har varit en osedvanligt volatil period på räntemarknaden och även priset på företagsobligationer har svängt snabbt. Marknadens fokus har pendlat mellan den höga inflationen och den finansiella stabiliteten.

För januari månad var den allmänna synen att FED och ECB inte skulle höja sina styrräntor mer utan börja lämna dem oförändrade vilket fick räntorna att sjunka kraftigt. Fortsatt hög inflation och en stark arbetsmarknad i många länder gjorde sedan att räntorna steg kraftigt under februari månad i tron att centralbankerna kommer att fortsätta sina höjningar. Under mars månad kom sen den finansiella stabiliteten i fokus då flera banker fick problem. Om problemen fortsätter kommer det innebära att vi får färre höjningar från centralbankerna på grund av att kreditutgivningen minskar och att den ekonomiska aktiviteten sjunker, precis det som centralbankerna vill åstadkomma för att få ner inflationen.

Toppar inflationen?

Inflationen är fortsatt för hög i många länder men har nu börjat sjunka, åtminstone i vissa delar. Tydligast syns detta i USA där kärninflationen har planat ut och nu ligger kring fem procent (PCE core). Med en styrränta på fem procent ligger nu ränta och inflation på samma nivå och man kan därför med visst fog säga att USA nu har nått en nivå där penningpolitiken är åtstramande.

I Europa ligger de flesta länder fortfarande efter i inflationscykeln och därmed också i ränteförväntningar. I Sverige pekar marknadsförväntningarna på fortsatta höjningar från Riksbanken. Sverige har idag den högsta inflationen av alla europeiska länder.

Finansiell oro

När centralbanker har höjt så fort och mycket som de har gjort den senaste tiden har detta satt press på den finansiella stabiliteten. Ett första tecken på detta var problemen för Silicon Valley Bank som sedan följdes av flera andra amerikanska regionala banker och en dryg vecka senare även Credit Suisse i Schweiz. Förloppen har varit extremt snabba och om detta sprider sig riskerar förtroendet även för väl fungerande banker att påverkas.

Volatilitet på ränte- och aktiemarknaden

Viss islossning på kreditmarknaden tills oron kom tillbaka

Starten av året på den svenska kreditmarknaden var avvaktande och trevande till skillnad från utvecklingen i euro där emissionsmarknaden verkligen rivstartade. Med början under senare delen av januari och fram till likvidationen av Silicon Valley Bank 12 mars var emissionsvolymerna i primärmarknaden relativt normala med undantag för vissa enskilda dagar då aktiviteten var synnerligen hög. Jämför vi den europeiska utvecklingen med aktiviteten på den svenska kreditmarknaden under början av 2023 kan vi konstatera att det är stor skillnad. Jämfört med de senaste sju åren så har aktiviteten och emissionsvolymerna varit rekordsvaga och fastighetsbolagens andel av emissionsvolymen sticker ut som rekordlåg. Kreditspreadarna är fortsatt historiskt höga, vilket framför allt gäller fastighetssektorn där osäkerheten är stor som en följd av negativa utsikter rörande bolagens kreditbetyg. Detta är i sin tur en direkt följd av den dramatiska ränteuppgången som skedde under 2022. Läs gärna mer om fastighetssektorn specifikt i vår fördjupning här.

Kreditspreadar fortsatte att gå ihop och även den tidigare så ogillade fastighetssektorn inom BBB-segmentet började visa livstecken då ett par mindre emissioner i sektorn faktiskt gjordes. Efter turbulensen i den amerikanska banksektorn och brandkårsförsäljningen av Credit Suisse står nu primärmarknaden igen helt stilla med något undantag.

Kontaktperson

Johan Eliæson

Kunder och strategi

Skicka e-post till Johan

Telefon: 08-700 06 61