Inflationen fortsatt i fokus

Centralbanker har kastats mellan att bekämpa inflation och att stävja en gryende finanskris vilket har lett till stor turbulens på räntemarknaden. Inflationsbekämpningen är än så länge det primära fokuset vilket har lett till högre räntor i den korta delen av räntekurvan och kraftigt inverterade kurvor.

Inflationstakt

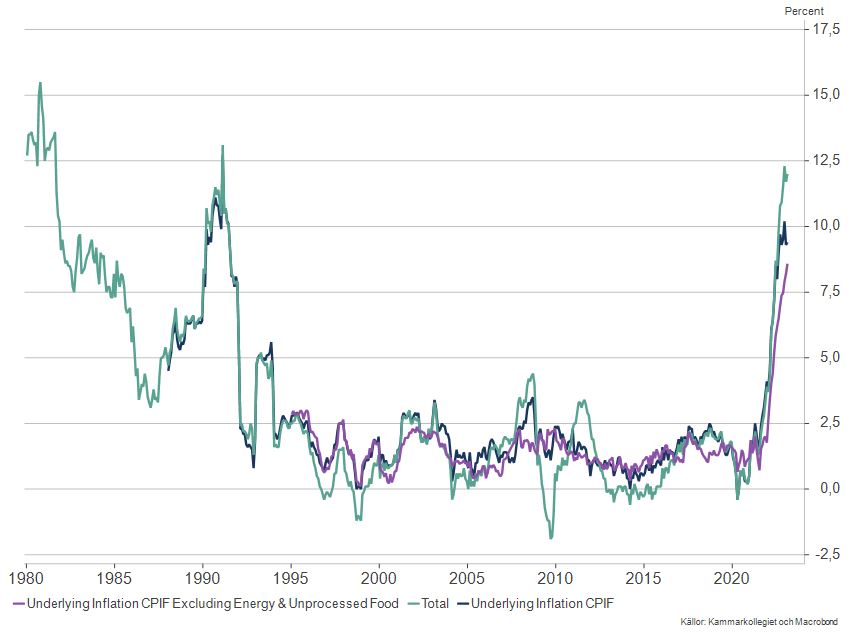

Inflationen alldeles för hög och spridningen för bred

Inflationen har fortsatt att överraska både i bredd och i absoluta nivåer. Framför allt den underliggande inflationen, prisuppgången om vi räknar bort räntekostnader och energikostnader, har fortsatt att stiga på ett oroväckande sätt. Det är ett tecken på att prisuppgången är bred och att den riskerar att få fäste i beteendet hos marknadsaktörer. Vad centralbanken framför allt vill undvika är den typ av självfödande prisspiral som skulle riskera att sätta ekonomin i en situation som man inte utan en väldigt repressiv politik skulle kunna ta sig ur. Farhågan finns att vi redan är där.

I februari uppgick den breda inflationen mätt som KPI till 12 procent, KPIF var 9,4 procent och om vi räknar bort energi och matpriser hade den stigit med 8,6 procent i årstakt. Det som är alarmerande är att ökningstakten för den underliggande inflationen fortsätter att stiga.

Riksbanken avvaktar troligtvis inte och räntekurvan inverterar

Riksbanken har under inledningen av året fortsatt att höja räntan och förväntas höja än mer framöver. Styrräntan är idag tre procent och marknadsförväntningarna ligger strax under fyra procent till sommaren. Direktionsledamoten Aino Bunge har uttryckt det i ett av sina första publika framträdanden den nionde mars som att det är ”ett läge där man inte kan vänta och se”.

Korta delen av räntekurvan har stigit med högre styrräntor men samtidigt har längre räntor fallit vilket har resulterat i kraftigt negativa räntekurvor. Negativt lutande räntekurva brukar ses som en indikation på sämre tider framför oss. Höjda räntor idag som sen relativt snart reverseras när konjunkturen försämras leder till lägre styrräntor imorgon. I den svenska kurvan ligger förväntningar om en räntetopp kring sommaren och kort därefter förväntas Riksbanken inleda nästa sänkningscykel.

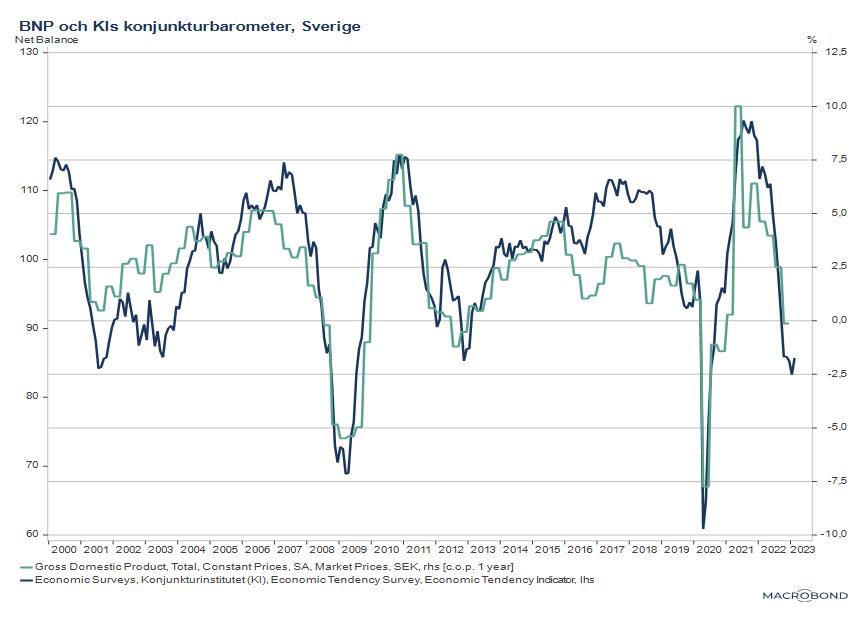

Kraftig avmattning i ekonomin under 2023

Krig i Europa, höga energipriser och stigande räntekostnader har lett till en utbredd pessimism och när Konjunkturinstitutet mäter detta i deras breda underökning konjunkturbarometern ser vi det tydligt. Bara under pandemins inledande månader våren 2020 och vid finanskrisen 2008 har vi varit mer pessimistiskt inställda till framtiden. Mätningen brukar visa en god korrelation med BNP-utvecklingen och pekar mot en negativ tillväxt under 2023 något många prognosmakare också förutspår. Exempelvis har OECD lagt Sverige i botten vad gäller tillväxtförväntningar med en prognos på – 0,7 procent.

Alldeles för hög inflation och fallande tillväxtförutsättningar är en olycklig kombination. Det vanliga mönstret är att man höjer räntan tills man har höjt för mycket och att vikande tillväxt och därtill ett fallande pristryck gör att tidigare räntehöjningscykeln relativt snabbt ersätts av en period då centralbanken istället sänker räntan. Riksbanken signalerar ingenting av detta, än så länge, men däremot talar marknadsprissättningen ett tydligt språk. Marknadens prissättning i den korta delen av räntekurvan visar en implicit styrränta som toppar någonstans kring fyra procent nu i sommar för att under senare delen av åren sedan åter falla tillbaka i takt med räntesänkningar från Riksbanken.

Silicon Valley Bank och Credit Suisse

I mitten av mars drabbades den kaliforniska banken Silicon Valley Bank av en plötslig anstormning av uttag. En klassisk så kallad ”bank run” men nu för första gången uppstod den helt på elektronisk väg. Det var inte bankkunder som köade utanför kontoren utan som i stället med hjälp av sina mobiltelefoner gjorde uttagen. Det talas också om olika forum på sociala medier där ryktet spreds att man borde ta ut pengarna ur banken som en av orsakerna till att det skedde så plötsligt. Banken överrumplades, aktien störtdök på börsen och på måndag morgon hade banken tagits över och alla insättningar var garanterade av myndigheterna.

Korta räntor hade vid en tidpunkt fallit nästan en hel procentenhet men fallet reverserades och veckan efter höjde ECB räntan som väntat med 50 baspunkter. Dagarna efter räntehöjningen skiftades fokus till den schweiziska banken Credit Suisse. Aktien störtdök och kreditspreadar gick isär kraftigt. Under helgen blev det sen klart att banken togs över av den andra stora banken UBS i ett snabbt arrangerat äktenskap. I processen stod det klart att innehavare av så kallade AT1-obligationer, ett underställt ränteinstrument, fick sina värden utraderade samtidigt som aktieägarna fick aktier i UBS i utbyte. Förfarandet ifrågasattes och ledde till att europeiska myndigheter i kölvattnet av detta har fått gå ut och dementera att något liknande skulle kunna hända i EU. Det europeiska regelverket är tydligt att även underställda obligationer går före aktier i senioritetsordning.

Centralbankerna har trots oron fortsatt att höja räntan

Under all oro har centralbankerna fortsatt att höja räntan. Som tidigare nämnts höjde den Europeiska centralbanken styrräntan med 50 baspunkter till 2,50 procent, vi har även fått se en höjning med 50 baspunkter i Schweiz, 25 baspunkter från Bank of England, 25 baspunkter från Norges Bank och inte minst 25 baspunkter från Federal Reserve.

Än så länge trumfar inflationsbekämpning den finansiella oron. Med en alltmer negativ lutning på räntekurvan är den allmänna bilden att vi börjar närma oss toppen i räntehöjningscykeln. Med en vikande konjunktur kan räntehöjningar sedan snabbt komma att bytas till sänkningar. Kanske det är andra saker än inflation som är den stora huvudvärken när vi så småningom summerar året.

Kontaktperson

Johan Eliæson

Kunder och strategi

Skicka e-post till Johan

Telefon: 08-700 06 61